1세대 2주택자라고 하더라도 1세대 1주택자로 여기는 규정도 존재한다.

정부가 주택·토지분 종합부동산세 과세 대상자 130만7000명에게 고지서와 안내문을 발송했다. 이 가운데 주택분 종부세 대상자가 122만명에 달한다. 고지 세액은 4조1000억원으로, 단순 계산 시 1인당 336만원을 내야 하는 상황이다. 종부세 납부 기한은 다음 달 15일까지다.

세무업계는 당초 예상보다 대상자가 많고 금액도 적지 않은 만큼, 잘못된 고지서를 받을 가능성이 있으니 고지서를 꼼꼼히 확인할 필요가 있다고 조언한다. 전산 문제나 세금 계산 과정 복잡성, 기초 자료 오류 및 누락 등 실제 과세 오류가 종종 발생한다는 것이다.

비과세 항목 적용 여부에 따라 고지 금액과 최종 금액 간 편차가 상당한 사례도 적지 않다.

1. 1세대 1주택자 혜택 커 일시적 2주택자라도 괜찮다.

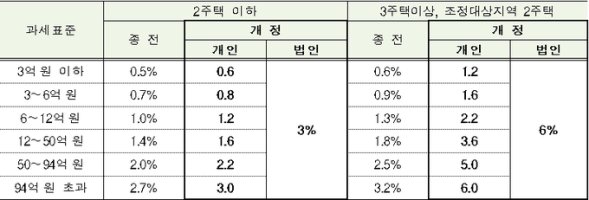

종부세는 6월 1일 기준 개인별로 소유한 주택(아파트·다가구·단독주택 등)의 공시가격 합계액이 6억원, 종합 합산 토지(나대지·잡종지 등)는 5억원, 별도 합산 토지(상가·공장부속토지 등)는 80억원을 초과하는 경우 부과된다.

하지만 1세대 1주택자라면 기본 공제 6억원에 5억원을 더해 총 11억원까지 공제를 받을 수 있다. 즉, 공시가 11억원까지는 종부세 과세 대상이 아닌 것이다. 만 65세 이상인 1세대 1주택자라면 고령자세액공제를, 주택을 5년 이상 보유한 1세대 1주택자라면 장기보유자세액공제가 적용된다.

1세대 2주택자라고 하더라도 1세대 1주택자로 여기는 규정도 존재한다.

이사 또는 상속과 같은 피치 못할 상황에 놓이거나, 지방권에 공시가 3억원 이하 저가주택을 구입하거나, 재산세 과세 기준일 기준으로 혼인한 상태라면 혼인한 날로부터 5년 동안, 동거봉양으로 합가한 경우에는 합가한 날로부터 10년 동안 2주택을 보유하고 있어도 1세대 1주택자로 본다.

다만, 기존 주택 처분 기간 내에 양도를 완료하지 못하면 그동안 경감된 종부세액을 다시 추징당하게 된다. 이때에는 경감세액에 이자상당가산액이 더해지기 때문에 납세자 입장에서는 당황스러울 수 있다.

2. 최대 12억 공제 부부공동명의가 유리할까, 불리할까?

부부공동명의로 1세대 1주택을 보유 중이라면 종부세는 부부가 각각 1주택씩을 보유한 것으로 간주해 2주택자로 인정된다. 하지만 2주택자와 다른 점은 기본공제가 11억원이 아니라, 한 사람당 6억원씩 총 12억원을 공제받을 수 있다.

다만, 1세대 1주택자에게 주어지는 고령자세액공제 및 장기보유세액공제는 받지 못한다. 이에 따라 12억원을 공제받을 것인지, 11억원 공제를 선택하는 대신 다른 세액공제를 놓치지 않을 것인지를 선택해야 한다.

3. 내 주택은 ‘합산배제’ 대상? 잘 챙기면 1세대 1주택자.

일정 요건을 갖춘 임대주택이나 기업사택, 어린이집 등은 여러 채를 가지고 있더라도 과세표준에서 제외해 주는 합산배제 제도가 있다. 보유 주택 수에서 합산배제주택 수를 제외하면 세금 부담이 크게 줄어들 수 있다.

하지만, 2018년 9월 14일 이후 규제지역 내 신규 취득 장기 일반 민간임대주액은 합산배제가 되지 않는다. 납세자들은 종부세 고지서 속 과세대상물건 리스트를 통해 합산배제 주택이 과세 대상에서 정확히 제외됐는지 파악할 수 있다.

4. 고지서 금액 오류를 발견했다면 90일 내 ‘이의신청’하여야 한다.

납부세액에 오류가 있다면 이의신청을 하면 된다. 납세자는 고지서를 수령한 날로부터 90일 이내에 주소지 관할 세무서에 이의 신청서를 제출해 세액을 다시 계산해 달라고 요구할 수 있다. 반드시 고지된 세금을 기한 내에 납부한 뒤 이의신청을 할 수 있다는 점을 기억해야 한다. 세무서 검토 결과 명백한 오류라고 확인되면 종부세 환급을 받을 수 있다.

고지된 금액 그대로 낼 필요 없이 납세자가 스스로 종부세를 계산해 신고·납부해도 된다. 다만 스스로 신고·납부한 세금이 요건에 맞지 않거나 계산이 틀렸을 경우에는 가산세를 물 수 있으니 세무대리인의 확인을 거치는 것이 좋다.

내년부터는 과도하게 낸 종부세를 돌려달라고 요청하는 ‘경정청구’도 가능해진다. 이의신청 기간이 너무 짧다는 지적이 나오자 세법 개정을 통해 법정 납부 기한으로부터 5년까지 경정청구를 하면 고지세액과 실제세액의 차액을 돌려받을 수 있다.

5. 종부세 낼 돈이 부족하다면 유예·분납 가능하다.

만 60세 이상 고령의 1세대 1주택자 또는 5년 이상 주택 장기 보유자의 경우 납세담보를 제공해 종부세 납부를 주택의 양도·증여·상속 등 사유 발생 때까지 미룰 수 있다.

납부유예는 관할 세무서를 찾아가 신청서를 작성하면 된다. 납부유예 신청 기한은 다음 달 12일까지다. 다만 직전 과세기간 총급여액 7000만원 이하, 종합소득금액 6000만원 이하, 주택분 종부세액이 100만원을 초과해야 한다는 조건이 붙는다.

분납도 가능하다. 납부세액이 250만원을 초과한다면 이자상당 가산액 부담 없이 6개월까지 분납할 수 있다. 250만원 초과 500만원 이하일 때는 납부할 세액에서 250만원을 차감한 금액을 나눠 내면 된다. 500만원 초과 시에는 50% 이하 금액을 분납할 수 있다.

한편 국세청은 지난 25일 종부세 납세자들의 질문에 답변하는 형식으로 엮은 책자를 제작해 배포했다. 제목은 ‘사례로 풀어보는 종부세 월간 질의 TOP 10’으로, 국세청 홈페이지에서 확인할 수 있다.

'치매.고지혈증.만성폐질환.파킨슨병.도파민' 카테고리의 다른 글

| [뉴욕마켓워치] FOMC 이후 금리사이클 주목…주식·채권↑달러↓ (0) | 2023.02.01 |

|---|---|

| 주요 뉴스: 미국 ′22년 4/4분기 고용비용 증가율, 1년래 최저. 인플레이션 둔화 (0) | 2023.02.01 |

| <2월 1일 주요신문 헤드라인> (3) | 2023.02.01 |

| 샤샤슬론 WTF 가사/해석 (0) | 2023.02.01 |

| 정국-Dreamres 가사/해석 (0) | 2023.02.01 |